【SBI証券→楽天証券】個別株を移管申請!無料で簡単にできました

neruko

ねるこの投資生活

こんにちは、ねるこ([jin_icon_twitter color=”#00acee”]@neruko_toushi)です。

年末ですね…!

年末と言えば、投資をやっている身として意識するのが、損切り&損だし。

私は含み損の銘柄を売却するのにめちゃくちゃ抵抗があるため、2017年に投資を始めてからこれまでの間、数える程しか損失確定をしたことがありません。

[chat face=”hukidashi_neruko_nomal.png” name=”ねるこ” align=”right” border=”gray” bg=”none”]おかげでポートフォリオは含み損銘柄ばかり。[/chat]

でも、今年は、大きな損切り、もしくは損出しに挑戦してみようかな、と思っているのです。

売却損が大嫌いな私が、今年はこれらを前向きに考えている理由についてお話しします。

[chat face=”hukidashi_king_nomal.png” name=”投資王” align=”left” border=”gray” bg=”none”]どんな心境の変化があったんだっっ?[/chat]

ちなみに、損切りと損出しの意味と違いですが、

となっております。

売却した後に、再び買い直すか、買い直さないかの違いですね。

もう手放したい銘柄は「損切り」を、今後も保有し続けたい銘柄は「損出し」を行う、ということになります。

どちらも一度売却するので、「損失を確定させる」という部分では一緒です。

損失を確定することって、普通に考えたら、ただ損なだけな気がしますが…

条件を満たしていれば、「節税になる」というのが最大のメリットです。

詳しく説明しますと…

選択している口座が、【特定口座・源泉徴収あり口座】の場合、売却益には自動的に約2割の税金が引かれます。

[chat face=”hukidashi_king_nomal.png” name=”投資王” align=”left” border=”gray” bg=”none”]正確には、税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)[/chat]

今年確定した利益が100万円あるとすると、自動的にだいたい20万円分は税金として徴収されるんです。

一方、保有銘柄の中に60万円の含み損をかかえている銘柄があるとします。60万円の含み損をかかえている銘柄を一度すべて売却すると、今年確定した利益は100万円-60万円で、40万円に減る計算になります。

税金はその年に確定した利益に対して発生するので、40×20%=8万円の支払いで済むことになり、差額の12万円(20万円-8万円)が自動的に口座に戻ってくるのです。

つまり、含み損の銘柄を一旦売却しただけで、本来20万円徴収されるはずだった税金が8万円で済むことになり、約12万円もの節税になるというわけです。

[chat face=”hukidashi_neruko_nomal.png” name=”ねるこ” align=”right” border=”gray” bg=”none”]含み損株を売るだけで、税金が戻ってくるから簡単![/chat]

損切りor損出しをすることで、簡単に節税のメリットを受けるには、2つの条件が揃っている必要があります。

一般口座、特定口座でも源泉徴収なし口座の場合は、節税メリットを受けるための条件がもうちょっと複雑になってしまいます。

特に意識していていなければ、確定申告の必要がない【特定口座・源泉徴収あり口座】を利用している人が多いと思いますが、自分の保有株をどの口座で購入しているか、チェックしてみてくださいね!

まず、条件一つ目は、年内に特定口座・源泉徴収あり口座での売却益や配当益・分配益を得ている、ということ。

たくさん取引していてよく分からない方は、証券口座を開いて、年内に特定口座・源泉徴収あり口座でどの程度の利益があるか確認してみることをおすすめします。

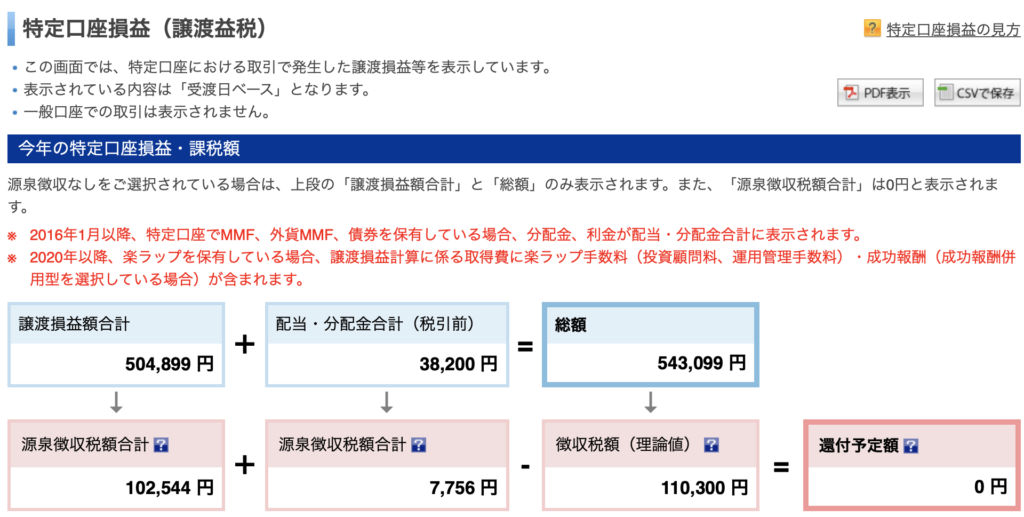

ちなみに楽天証券の場合、年内の特定口座損益は、マイメニュー>損益・税金利益>特定口座損益(譲渡益税)から確認できますよ!

私の場合、2020年は売却益、配当・分配金を合わせて、543,099円の利益がありました。

今年はコロナによる大変動相場のおかげで、例年より多い売却益をゲットできたのです。

なので、同額の損切り/損出しをペイできることになります。

[chat face=”hukidashi_neruko_nomal.png” name=”ねるこ” align=”right” border=”gray” bg=”none”]今年は損切りや損出しをやろうかなと考えたのも、これが理由です。[/chat]

条件二つ目は、保有株の中に含み損の銘柄がある、ということ。

私の場合、持株はこんな感じで大体含み損です。笑

[jin_icon_arrowcircle]資産・保有株公開

[chat face=”hukidashi_king_nomal.png” name=”投資王” align=”left” border=”gray” bg=”none”]今まで全然損切りしてこなかったことが良く分かるポートフォリオだな[/chat]

上記の条件2つを満たしていれば、損失確定することで、節税効果が得られます。

やらない理由はないのです!

ただ、以下のポイントを守ってやらないと、節税メリットがなくなる(もしくは低くなる)ので注意してください。

今年(2020年)の場合は、最終受渡日が2020年12月28日(月)なので、28日の時間内に売却すればOKです。

29日(火)、30日(水)も取引できますが、株券の受け渡し日が「2021年」となるため、2020年分の扱いとはなりません(株の受渡日は、取引日から起算して3営業日目です)。

現物取引で損出しを行う場合、同一営業日におこなうと失敗しますので注意しましょう。

特定口座の制度上、同じ日に、同じ銘柄を複数回売買した場合、「買い」が先にあったものとみなして、取得単価が平均化されてしまいます。

例えば、1,000円で買った株が100株あったとします。これを600円で売って、同じ日に600円で買い戻した場合、取得単価は800円になってしまうのです。

取得単価の平均化は、現物のみで取引した場合におこります。同一営業日内に取引を終わらせたい場合は、信用取引を利用する方法があります。

信用取引で行う損出しについては、ここら辺の記事を参考にしてみてください↓

株の「損出し」とは? 年末のクロス取引でお得に節税!

NISA口座で購入した銘柄は、損益換算できないので、損切り/損出ししたとしても節税にはなりません。

最初の条件にも書きましたが、あくまで「特定口座・源泉徴収あり口座」での取引限定で考えるのがわかりやすいです。

年内の売却益・配当益・分配益の範囲内で損失確定した方が無難です。

ですが、損失は最大で3年まで繰り越せるので、年内の利益以上に損失確定したとしても、翌年以降に繰り越せば大丈夫です。

[chat face=”hukidashi_king_nomal.png” name=”投資王” align=”left” border=”gray” bg=”none”]まぁでも確定申告しなきゃいけないからちょい面倒だけど![/chat]

条件を満たしていれば、やったほうが良い損切り/損出し。

節税というメリットがあるのはもちろん、ポートフォリオの含み損が改善されると、精神的にも気分が良いですしね。

私は今年は条件をバッチリ満たしているのですが、損切りor損だしをやるかどうかは迷い中です。

これは精神的な問題ですね…ただ、損失確定するのが苦手なのです。

メリットがあるのは分かってるんだけどさぁ…。

[chat face=”hukidashi_king_nomal.png” name=”投資王” align=”left” border=”gray” bg=”none”]つべこべ言ってないでさっさとやれよ![/chat]

というわけで、含み損をすっきりさせて、気持ちの良い年明けを迎えたいところです!