【図解】おすすめ!楽天証券での掛金配分の設定方法と商品の選び方。投資初心者・30代会社員の私の場合

ねるこ

ワーママのほったらかし投資

最近、iDeCo(イデコ)が気になってます。

最初は、「イデコ」って何?って感じだったのですが、知るうちにいいなと思うように。

いやほんと節税効果がすごいんですよ。

節税効果だけを見ればNISAより高いと思います。

そんな節税効果抜群なイデコですが、給料をもらっていない育休中に始めるメリットはあるの?と思ったので、調べてみました!

イデコについて、公式サイトを見てみると…

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で、自己の責任において運用商品を選び運用する年金制度です。

iDeCoは、国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一層の充実が可能になります。

なお、「iDeCo(イデコ)」の愛称は、個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)の一部から構成され、また、「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

なんかややこしいことが書いてあるんですけど…まぁ、自分でつくる年金、ってことですね。

毎月一定の金額を積み立てて、定期預金・保険・投資信託の中から選んで自ら運用し、60歳以降に年金または一時金で受け取れます。

私は会社員なので、諸々の税金は給料からがっつり天引きされており、ちゃんと納めてきましたが、国の年金に対する漠然とした不信感というか不安は結構大きいです。

貰えない、なんてことになるとまでは思っていないのですが、国の年金だけじゃ、老後は不安です。

育休中とか専業主婦とか関係なく、iDeCoには、基本的には20歳以上60歳未満であれば誰でも加入できます。

会社員で、企業型確定拠出年金(企業型DC)に加入している方は、加入できません。

ただし、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

会社に確認してみましょう。

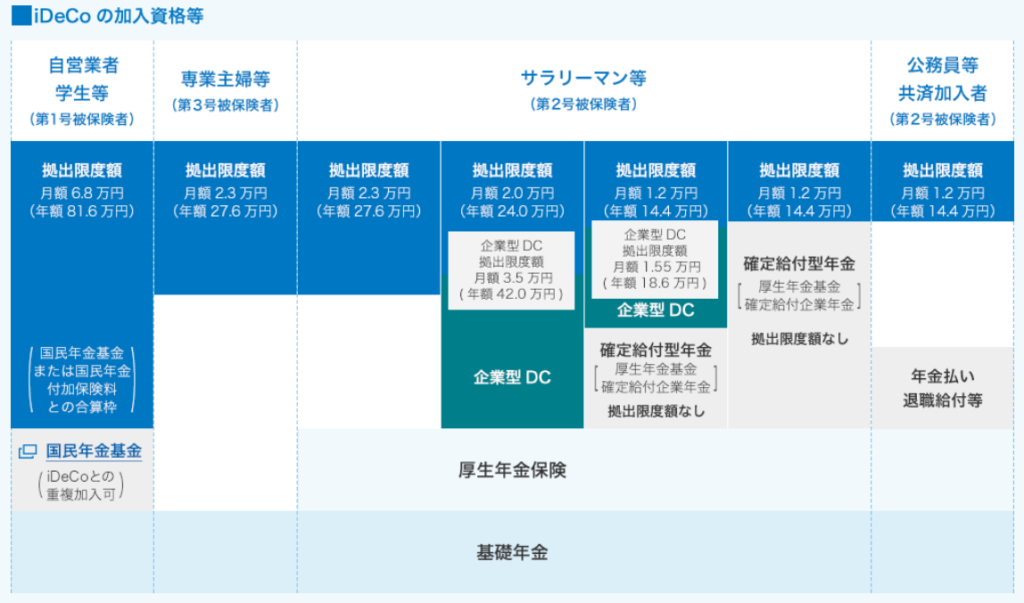

iDeCoは、

の4つのそれぞれの身分(どのような年金に加入しているか)によって、拠出限度額(いくらまでイデコにつぎ込めるのか)が変わります。

イデコって、めっちゃ節税効果が高いので、いくらでもイデコにお金をつぎ込めるようにはできていなくて、その人が入っている年金によって、年額いくらまで、って上限が決まってるんです。

上限がなかったら、お金がある人ならいくらでもつぎ込んじゃえますもんね。

この仕組みはNISAと一緒です。

例え育休中であっても、会社勤めなら、身分は会社員のままです。

なので、育休中の会社員の場合、第2号被保険者として加入できる、ということになります。

私のようなサラリーマン等に該当する場合、企業型DCや確定給付型年金があるかどうかで、拠出限度額が変わってきます。

ちなみに私の場合は企業型DCも確定給付型年金もない会社なので、拠出限度額は月額2.3万円(年額27.6万円)でした。

専業主婦なら、第3号被保険者として加入することになります。

拠出限度額は月額2.3万円(年額27.6万円)です。

自分で作る年金って、イデコの他にも保険の商品なんかでよく見かけますが、イデコのメリットって何でしょう?

具体的には、以下のメリットがあります。

以下の3つの節税効果があります。

仮に毎月の掛金が1万円の場合、その全額が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

所得控除の手続きは、掛金の払込方法や加入者区分によって異なりますので、よくご確認ください。

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

メリット2はまぁ、何でも自分で考えて納得してから決めたい人(私)にとっては大きなメリットですが、良く分からないしめんどくさい!って人にとってはデメリットになるかもしれません。

でも、自分の裁量が大きいということは、その分の人件費がかからないということです。

人任せにできる保険だとか金融商品だとかは手間がかからず楽ですが、気づかないところでその分のお金は払っているのです。

まぁでも最大のメリットは、メリット1の節税になることですよね。

私はNISA口座も持っていますが、イデコを上手に使えば、節税効果はNISAよりも高くなります。

イデコの節税効果は素晴らしいです。

例えば、結婚して会社員から専業主婦になったり、転職して自営業に変わった場合でも、引き続き「iDeCo」の加入者として掛金を拠出し、資産を運用することができます。

また、転職した際に、iDeCoの年金資産を他の年金制度に持ち運び(ポータビリティ)することもできます。

あまり大きな声でメリットとして挙げることではないかもしれませんが、iDeCoに積み立てている資産って、離婚しても財産分与の対象にならないのです。

ちなみに、自己破産した場合もイデコの財産は守られます。

これってすごくないですか?

イデコは確定拠出年金法という法律の下で運営されていて、この法律でイデコの財産は税金の滞納処分以外では差し押さえができない差押禁止財産と規定されているので、離婚や自己破産でも独立した財産として守られるんです。

また、一般的な預金とも違って、運営管理機関である信託銀行は信託法という厳しい法律の下で運営されているので、信託銀行自身が破綻してもイデコの財産は守られます。

将来の備えとして、鉄壁のガードで固められている感じです。

メリットもあれば、もちろんデメリットもあります。

基本的に60歳になるまで引き出せないので、それ以前に必要になっても引き出せません。強制的に老後資金を貯められるので、メリットとも考えられるかもしれませんが…。

すぐに引き出せる貯金などとは異なり、入金した資金は拘束されてしまいます。

これがイデコの最大のデメリットだと思います。

使う証券口座によって手数料は異なりますが、どれを選んでもそれなりに何かしらの手数料がかかります。

例えば、私がいつも使っている楽天証券でイデコを始めた場合、楽天証券の運営管理手数料は無料なんですが、国民年金基金連合会や信託銀行に払う手数料はかかります。

でも、イデコで受けられる節税効果に比べれば、手数料は微々たるものかな?と思います。

ちなみに、楽天証券でiDeCoに加入・運用した時にかかる手数料はこんな感じです。

で、今現在、私は育休中なので、今からイデコを始めるメリットがあるのかどうかなのですが、育休中って収入はゼロなので、私は今は所得税を払ってないんですよね。

育児休業給付金は課税対象となる収入とはならないので、税金がかからないんです。

なので、メリット1の「1.掛金が全額所得控除」の恩恵は受けられません。

でも、「2.運用益も非課税で再投資」と「3.受け取る時も大きな控除」の恩恵はあります。

これは、収入ゼロの専業主婦も同じです。

掛け金の所得控除は、加入者本人の所得からしかできないので、配偶者の所得から控除することはできません。

ここまで調べてみて、一番の魅力である「1.掛金が全額所得控除」のメリットはありませんが、「2.運用益も非課税で再投資」と「3.受け取る時も大きな控除」の恩恵はあることが分かりました。

「1.掛金が全額所得控除」が受けられなくても、「2.運用益も非課税で再投資」と「3.受け取る時も大きな控除」だけでも十分大きなメリットです。

育休が終わって、仕事に復帰したら1の「掛金が全額所得控除」の恩恵も受けられるので、今のうちから始めようかな、と思って楽天証券でイデコの申し込み資料を取り寄せてみました。

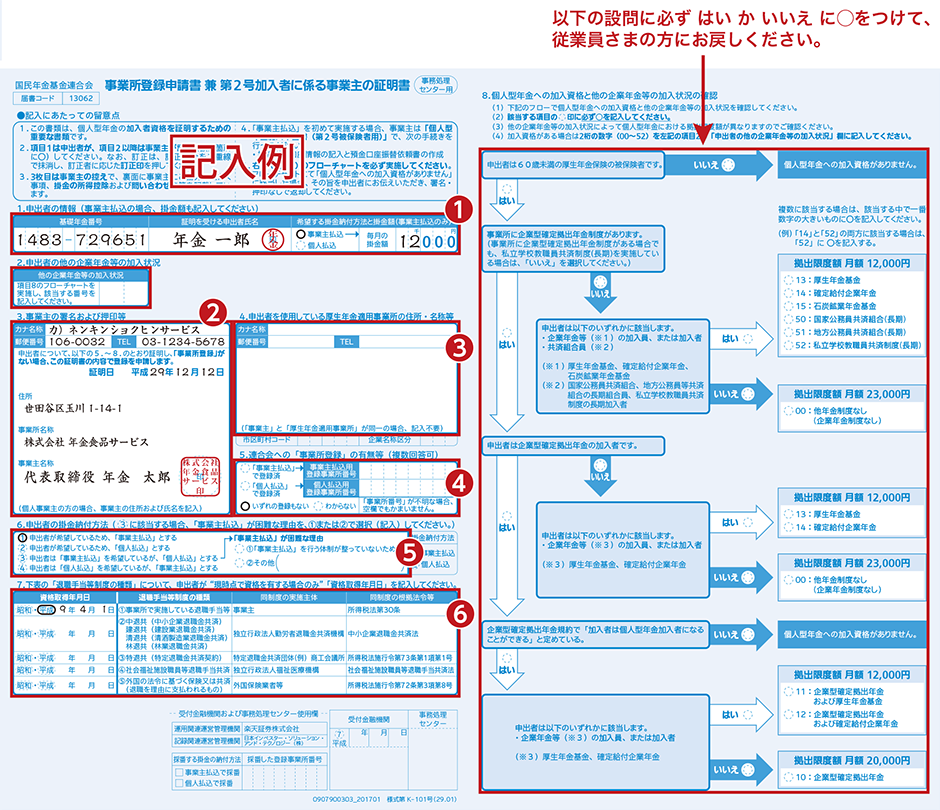

…そして、届いた申込書を見て分かったのですが、イデコを始めるには、雇用主(会社)に書いてもらわないといけない項目があるんですよねー。

上の画像の②に「2.事業主の署名および押印等」という欄があるんですが、ここは事業主に書いてもらわないといけないので、会社に書類の記載をお願いする必要があるんです。

始める気満々でしたが、育休中にイデコの書類の記載を会社にお願いするのはなんだか気まずいので、復帰したらやることにしました。

会社員の場合、イデコの拠出金の払込み方法を個人払い(自分の口座から払う)にするか事業主払込み(給料から天引きされる)にするか選べるのですが、育休中だと給料天引きが出来ないので(育児休業給付金は給料という扱いじゃないので)、育休中に始めるなら個人払い一択になります。

※仕事復帰後、イデコ始めました!開設手順の記事はこちら

※子供が生まれたら、ジュニアNISA口座を開設するのがおすすめです!ジュニアNISAに関する記事はこちら